平成26年度税制改正について(2015/5広報誌より)

今回で、平成年度税制改正内容 についてのお知らせ最終回となります。

11.国家戦略特別区域における税制措置の創設

国家戦略特別区域(国家戦略特区※1)において、我が国の経済社会の活力の向上等に寄与することが見込まれる事業(特定事業)を実施する事業者を支援するための税制措置が講じられました。

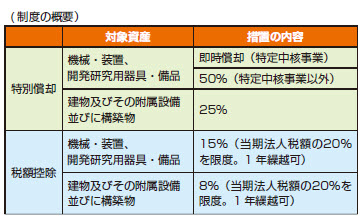

(1)設備投資減税

国家戦略特区の特定事業の実施主体として認定区域計画に定められたものが、同特区内において一定の規模以上の機械等※2を取得した場合、特別償却または税額控除の選択適用ができます。

※1 国家戦略特区

東京圏・・・国際ビジネス、イノベーションの拠点、関西圏・・・医療等イノベーション拠点、チャレンジ人材支援、新潟市・・・大規模農業の改革拠点、兵庫県養父市・・・中山間地農業の改革拠点、福岡市・・・創業のための雇用改革拠点、沖縄県・・・国際観光拠点の6地域

※2 一定の規模以上の機械等

機械・装置については一台ま たは一基の取得価額が二千万円以上のもの、開発研究用器具・備品については一台又は一基の取得価額が一千万円以上のもの、建物及びその附属設備並びに構築物については一の建物及びその附属設備並びに構築物の取得価額の合計額が一億円以上のもの。

(2)研究開発税制の特例

前述⑴の即時償却の適用を受ける特定中核事業の用に供された開発研究用資産について、即時償却に加えて、その減価償却費の%を税額控除を適用することができます。

12.震災特例法に関する改正

震災関連現状回復費用に係る損失の繰越の特例

棚卸資産等が東日本大震災による損壊等により事業の用に供することが困難となった場合において、やむを得ない事情によりその災害のやんだ日の翌日から3年以内に震災関連原状回復費用を支出することができなかった法人が、その事情がやんだ日の翌日から3年以内に震災関連原状回復費用の支出をしたときは、その支出をした事業年度において生じた欠損金額のうち、その震災関連原状回復費用に係る損失の額の合計額に達するまでの金額は災害損失欠損金額とみなすこととされました。

※詳しくは、国税庁ホームページ に掲載しているパンフレットをご覧ください。

県税からのお知らせ

自動車税の納付は6月1日までに!

自動車税は、毎年4月1日現在の自動車の所有者(割賦販売の場合は使用者)が納める県の税金です。

平成27年度は6月1日(月)が納期限です。最寄りの金融機関や各地方振興局県税部の窓口のほか、コンビニエンスストアなどでも納付できますので、納期限までに納めてください。

また、納付の際に受け取る「納税証明書」は、納付後すぐに車検の更新を行う場合や車検代行業者等に車検の更新を依頼する場合などに必要となりますので、大切に保管してください。

なお、納税通知書が届かないなど、ご不明な点がありましたら最寄りの地方振興局までお問い合わせください。

(県庁税務課)