お知らせ

News & Topics

インボイス制度について①

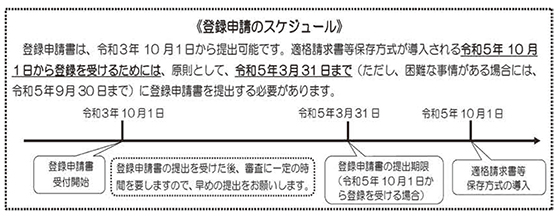

今回から4回にわたり、令和5年10月1日から導入されるインボイス制度について紹介していきます。

【制度の概要】

令和5年10月1日から、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

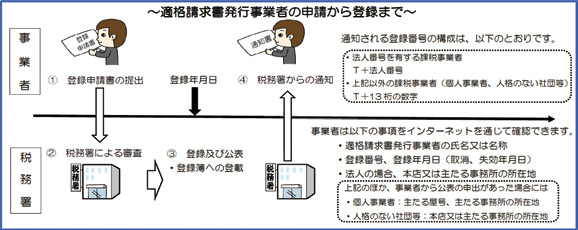

適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除の要件となります。

【適格請求書とは】

適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

※請求書や納品書、領収書、レシート等、その書類の名称は問いません。

【適格請求書発行事業者登録制度】

〇 適格請求書を交付できるのは、適格請求書発行事業者に限られます。

〇 適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」(以下「登録申請書」といいます。)を提出し、登録を受ける必要があります。なお、課税事業者でなければ登録を受けることはできません。

※ 適格請求書発行事業者は、基準期間の課税売上高が₁、₀₀₀万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じますのでご注意ください。

※ 適格請求書等保存方式(いわゆるインボイス制度)についての詳しい情報は、国税庁ホームページ内の「インボイス制度 特設サイト」をご覧ください。

※ 掲載されているQ&Aでは、お問合せが多い質問事項等を随時更新しています。

県税からのお知らせ

≪個人住民税における特別徴収義務者制度について≫

福島県と県内各市町村では、個人住民税(個人市町村民税と個人県民税)の特別徴収を推進しています。

地方税法において、所得税を源泉徴収している事業主の方は、従業員の個人住民税を特別徴収することとされています。

福島県では、各市町村において特別徴収義務者の一斉指定を進め、令和元年度までに県内全市町村において特別徴収義務者の指定を行いました。

個人住民税の特別徴収は、給与支払者(事業主)が、毎月従業員に支払う給与から個人住民税を徴収(差し引き)し、納税義務者である従業員に代わって市町村に納める制度で所得税のように税額を計算する手間はかからず、また、従業員にとっては自分で納税に出向く手間が省けるなど大変便利になります。

事業主の皆様には、個人住民税の特別徴収義務者制度に御理解いただき、制度の利用をお願いします。

詳しくは、給与支払報告書提出先の市町村にお問い合わせください。

【県庁税務課】