令和7年度税制改正(法人税関係)について①

今回は、令和7年度の税制改正項目についてご紹介します。

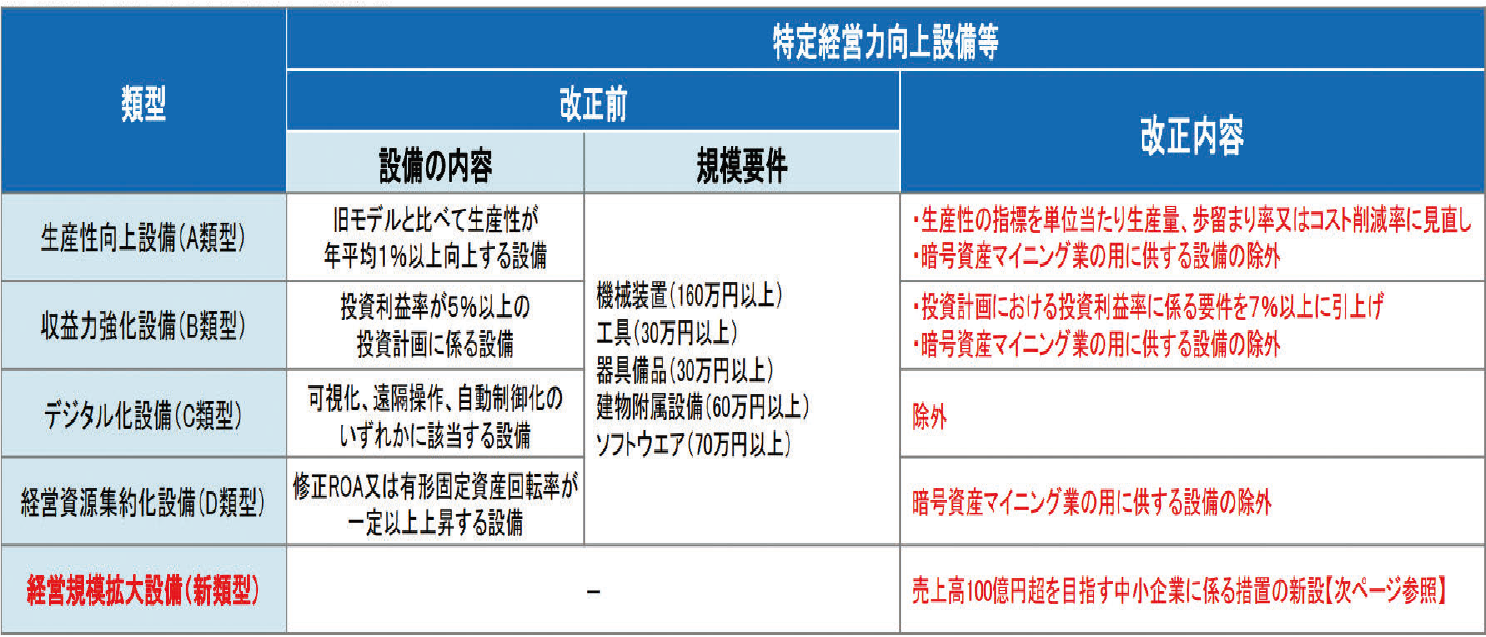

(中小企業経営強化税制「特定経営力向上設備等を取得した場合の特別償却又は税額控除」の見直し)

下表のとおり、制度の対象となる経営力向上設備等について、次のとおり見直しが行われました。

⑴ 生産性向上設備(A類型)における生産性の指標及び収益力強化設備(B類型)における投資計画の投資利益率に係る要件が見直されました。

⑵ デジタル化設備(C類型)が除外されました。

⑶ A類型、B類型及び経営資源集約化設備(D類型)から、暗号資産マイニング業の用に供する設備が除外されました。

(再資源化事業等高度化設備の特別償却制度の創設)

循環型社会の実現等を図るため、再資源化事業等高度化法の認定を受けた法人が、再資源化事業等高度化設備の取得等をして、高度再資源化事業又は高度分離・回収事業の用に供した場合に、特別償却ができる制度が創設されました。

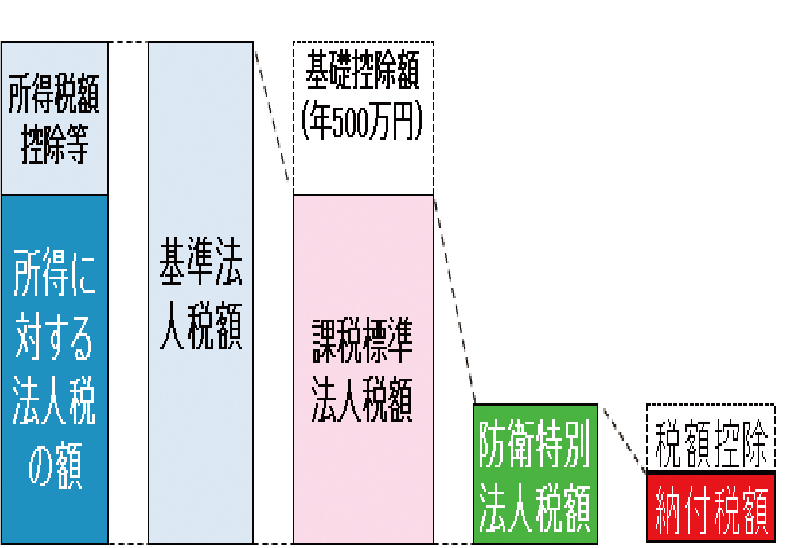

(防衛特別法人税の創設)

防衛特別法人税が創設され、各事業年度の所得に対する法人税を課される法人は、令和8年4月1日以後に開始する各事業年度において、防衛特別法人税確定申告書の提出が必要となります。

課税標準法人税額は、各課税事業年度の基準法人税額から基礎控除額を控除した金額となり、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円(基礎控除額)を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することとなります。

(注)欠損等により基準法人税額が0となる場合や基礎控除額の控除により課税標準法人税額が0となる場合であっても、申告が必要なことにご注意ください。

県税からのお知らせ

《個人住民税における外国人労働者の特別徴収について》

福島県と県内各市町村では、個人住民税(個人市町村民税と個人県民税)の特別徴収を推進しています。

外国人を雇用した場合においても、特別徴収の要件に該当する方については、日本人の従業員と同じように、個人住民税の特別徴収を行う必要があります。

また、外国人の従業員が退職後に帰国(出国)する場合は、個人住民税をまとめて納付する一括徴収の利用や、出国までに納付できない場合は納税管理人を定めて納付等を行うことなります。

なお、個人住民税の仕組みや納付方法等に関する多言語の解説が総務省ホームページに掲載されていますので、参考にしてください。

特別徴収に関するお問い合わせは、給与支払報告書提出先の市町村までお願いします。

(県庁税務課)

詳しくはこちら(総務省HP)