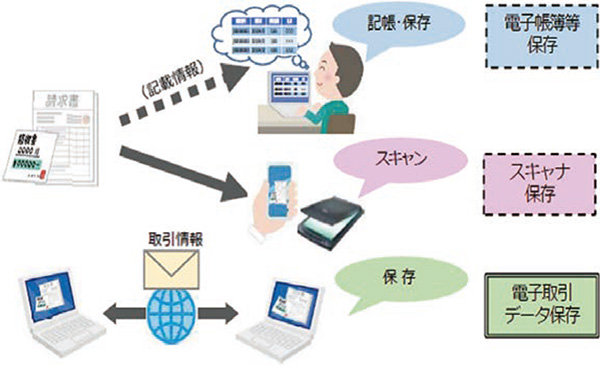

電子帳簿等保存制度に関するよくある質問

令和5年度税制改正による電子帳簿等保存制度について、前回はその見直しの概要を掲載しましたが、今回は、電子帳簿等保存制度に関するよくある質問についてご紹介します。

【電子帳簿等保存】

Q

優良な電子帳簿に関する過少申告加算税の5%軽減措置の適用を受けるためには、あらかじめ届出書を提出している必要があるとのことですが、具体的にはいつまでの期限を指すのでしょうか。

A

過少申告加算税の軽減措置の適用を受けようとする国税の法定申告期限までに、その適用を受ける旨等を記載した届出書を提出していれば、あらかじめ提出があったこととして取り扱われます。

【スキャナ保存】

Q

電子取引データをプリントアウトした書面をスキャナ保存することは認められますか。

A

認められません。ただし、電子帳簿保存法に従った電子データの保存が適切に行われている前提で、それとは別に各納税者が社内経理の便宜などのために書面等への出力を行うことや、スキャナで読み取るなどの処理を行うこと自体を禁止するものではありません。

【電子取引データ保存】

Q

電子取引には、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)が該当するとのことですが、全ての電子メールを保存しなければなりませんか。

A

添付ファイルによる場合も含め、電子メールにより取引情報を授受する取引を行った場合についても電子取引に該当するため、その電子取引データの保存が必要となります。この取引情報とは、取引に関して受領し、又は交付する注文書、領収書等に通常記載される事項をいいますので、電子メールにおいて授受される情報の全てが取引情報に該当するものではありません。したがって、そのような取引情報の含まれていない電子メールを保存する必要はありません。具体的には、電子メール本文に取引情報が記載されている場合はその電子メールを保存する必要がありますが、電子メールの添付ファイルにより授受された領収書等の取引情報については、その添付ファイルのみを保存しておけばよいことになります。

制度に関する詳しい情報は、国税庁ホームページ内の電子帳簿等保存制度特設サイトをご覧ください。

県税からのお知らせ

《eLTAX(エルタックス)が便利です》

「eLTAX」を利用すれば、都道府県ごとに行う必要がある地方税の手続き(申告・納付・申請など)を、オフィスのパソコンなどから、複数の都道府県へ一括で行うことができます。地方税の手続きは、ぜひ、簡単・便利な「eLTAX」をご利用ください。

《福島県で利用できる手続き》

◇電子申告

○予定申告○中間申告○確定申告○修正申告○均等割申告など

※資本金1億円超の普通法人等は、電子申告が義務化されています。

◇電子納税

○法人関係税目など

◇電子申請・届出

○法人設立・設置届出書○異動届○申告書の提出期限の延長の処分等の届出書・承認等の申請書○申告 書の提出期限の延長の取りやめ等の届出書○更正の請求など