平成24年度税制改正について~源泉所得税関係~

平成24年3月31日付で租税特別措置法等の一部を改正する法律が公布されました。

そのうち、源泉所得税関係の改正の主な内容について説明します。

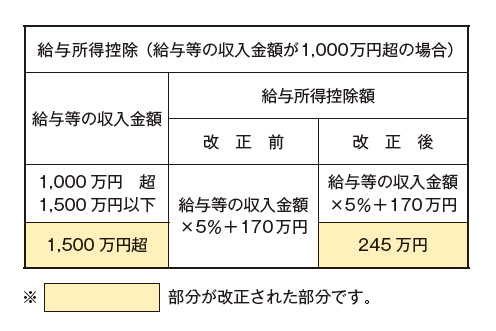

1.給与所得金額は、給与収入金額から給与所得控除額を控除した残額で、給与所得控除額は給与収入金額に応じて一定の算式により算定することとされていますが、給与等の収入金額が1、500万円を超える場合の給与所得控除額については、245万円の定額とすることとされました。(表参照)

この改正は、平成25年分以後の所得税について適用されます。

なお、この改正に伴い、「給与所得の源泉徴収税額表(月額表、日額表)」、「賞与に対する源泉徴収税額の算出率の表」及び「年末調整等のための給与所得控除後の給与等の金額の表」も改正され、平成25年1月1日以後に支払うべき給与等について適用されます。

2.「納期の特例」の承認を受けている源泉徴収義務者が7月から12月までの間に支払った給与等及び退職手当等から徴収した源泉所得税の納期限が、翌年1月20日とされました。

この改正は、平成24年7月1日以後に支払うべき給与等及び退職手当等について適用されます。

これに伴い、「納期の特例」適用者に係る「納期限の特例」の制度は廃止されました。

詳しくは福島税務署にお尋ねいただくか、国税庁HP〔手引き→源泉所得税関係→改正のあらまし(平成24年4月)〕をご覧ください。