復興特別法人税に係る加算税の取扱いについて

復興特別法人税制度については、ふくしま法人ニュースの5月号でお知らせしていますが、今回はこの復興特別法人税に係る加算税の取扱いについて説明したいと思います。

- 法人税の加算税通達の準用

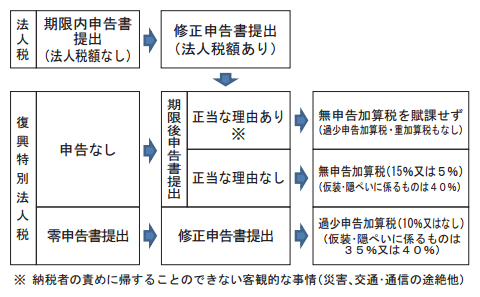

復興特別法人税に係る加算税の取扱いについて、基本的な事項(正当な理由があると認められる事実や更正を予知した修正申告書の提出の例示など)は、法人税に係る加算税の取扱いに準じて取扱います。 - 法人税の修正申告に伴い新たに復興特別法人税申告書の提出があった場合の取扱い

課税標準法人税額がないため、復興特別法人税申告書の提出がなかった場合において、その後法人税の修正申告等に伴い、復興特別法人税の期限後申告書の提出等があったときは、法人税について期限内申告が行われたかどうかにかかわらず、無申告加算税の規定が適用されます。 - 復興特別法人税について零申告があった場合の取扱い

復興特別法人税申告書の提出を要しない法人が、復興特別法人税に係る零申告書を提出した場合には、当該申告書は納税申告書に該当しますので、その後に税務署長が行う処分は、決定ではなく、更正処分となります。

詳細は下図のとおりです。

詳しくは福島税務署にお尋ねください。