平成27年度税制改正について(2015/11広報誌より)

今回は、法人税、消費税、源泉所得 税関係の改正内容についてのお知らせ第3回です。

4.研究開発税制(総額型)の見直し(平成27年4月1日以後開始事業年度)

試験研究を行った場合の法人税額の 特別控除について、一般試験研究費に係る控除税額の上限を当期の法人税額の30%(原則20%)に引き上げる措置が適用期限の到来をもって廃止され、当期の法人税額の25%とされます。ただし、特別試験研究費に係る控除限度額(当期の法人税額の5%)を加えたところの控除税額の上限の総枠は、当期の法人税額の30%とされます。

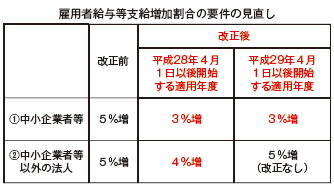

5.所得拡大促進税制の見直し(1.中小企業者等は平成28年4月1日以後に開始する事業年度、2.中小企業者等以外の法人は平成28年4月1日から平成29年3月31日までの間に開始する事業年度)

青色申告書を提出する法人が、国内雇用者に対して給与等を支給する際、雇用者給与等支給額の増加割合(雇用者給与等支給増加割合)が一定以上などの要件を満たす場合には、雇用者給与等支給額の増加額の10%を法人税額(法人税額の10%を限度。中小企業者は20%を限度)から控除することができます。今回の改正では、雇用者給与等支給増加割合の要件について見直しが行われました。

6.地方拠点強化税制の創設

地域再生法の改正により、本社機能の東京圏からの地方移転や地方での拡充への取組みを支援するため、本社機能を地方移転した場合などに投資減税や雇用促進税制の特例を適用できる地方拠点強化税制が創設されます。

地域再生法の改正では、1.都道府 県・市町村が、一定の区域において企業の拠点強化を支援するための計画を作成し、国の認定を受けること、2.法人は、その区域での本社機能等の強化について、必要な投資や雇用増の見込み等を盛り込んだ計画を作成し、都道府県知事の認定を受けることなどが規定され、この認定を受けた法人に対して、一定の建物等に係る投資減税や雇用促進税制の特例が講じられます。

詳しくは、国税庁ホームページに掲載しているパンフレットをご覧ください。

県税からのお知らせ

《福島復興再生特別措置法による県税の課税免除について》

避難解除区域等(※1)内で、知 事の確認(※2)を受けた既存の事業者が、平成28年3月31日までの間に、一定の要件に該当する施設又は設備の新増設を行い事業の用に供した場合には、国税(法人税又は所得税)の特例のほかに、県税(法人事業税、個人事業税、不動産取得税)の課税免除を受けることができます。

企業立地促進区域(※3)内で、知事の認定(※4)を受けた新規事業者についても、同様です。

◇課税免除の申請期限

〈法人事業税〉確定申告期限まで〈個人事業税〉平成28年3月15日

(平成27年内の取得の場合)

〈不動産取得税〉不動産の取得から60日以内

◇申請先・問い合わせ先

最寄りの地方振興局県税部

(※1)避難解除区域、避難指示

解除準備区域、居住制限区域(※2)※1の区域内に事業所が所在していたことの確認(旧緊急時避難準備区域で事業を再開した事業者のうち平成26年9月29日までに確認を受けた者を含む)。

設備等を取得した事業年度末(個人事業者は月末)までに手続が必要です。

(※3)※1に同じ

(※4)作成した避難解除等区域

復興再生事業実施計画の認定

(県庁税務課)