平成28年度税制改正について

平成28年3月31日に「所得税法等の一部を改正する法律」が公布されました。

法人税、消費税、源泉所得税関係の改正内容について順次お知らせいたします。

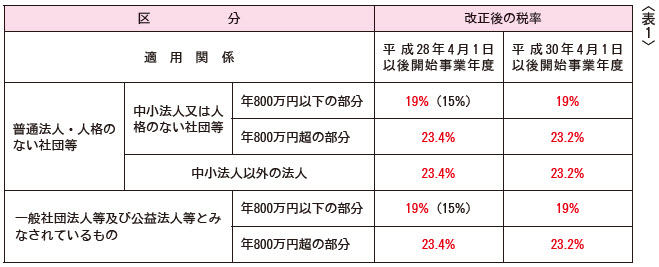

1.法人税の税率に関する改正

普通法人、一般社団法人等又は人格のない社団等に対する法人税の税率が23.9%から23.2%(平成28年4月1日から平成30年3月31日までの間に開始する各事業年度については23.4%)に引き下げられました。

※表1参照

2.減価償却資産の償却の方法の見直し

平成28年4月1日以後に取得をされた建物附属設備及び構築物並びに鉱業用減価償却資産のうち建物、建物附属設備及び構築物の償却の方法について、定率法が廃止されました。

※表中の括弧書の税率は平成29年3月31日までの間に開始する事業年度について適用されます。

3.中小企業者等の少額減価償却資

産の取得価額の損金算入の特例制度の整備

対象となる中小企業者等について、常時使用する従業員の数が1,000人以下の法人に限定されました。

適用期限が平成30年3月31日まで2年延長されました。

4.エネルギー環境負荷低減推進設備等を取得した場合の特別償却

風力発電設備について、即時償却の措置が廃止されました。

また、対象資産について、太陽光発電設備を電気事業者による再生可能エネルギー電気の調達に関する特別措置法の認定発電設備以外のものとする等の見直しが行われました。

適用期限が平成30年3月31日まで2年延長されました。

5.生産性向上設備等を取得した場合の特別償却

本制度は各適用期限をもって廃止されました。

※詳しくは、国税庁ホームページに 掲載しているパンフレットをご覧ください。

県税からのお知らせ

《県税の優遇措置について》

復興産業集積区域内及び避難解除区域等内において、一定の施設又は設備(建物・建物附属設備、機械・装置など)の新設又は増設を行った事業者は、申請により法人事業税、個人事業税、不動産取得税などの県税の課税免除を受けることができます。対象事業者は、市町村の指定、県の確認、認定を受けていることが条件になります。

《代替取得した不動産に係る不動産取得税の特例措置について》

東日本大震災により被災した家屋とその敷地、農地の所有者が、それらに代わるものを平成33年3月31日までに新たに取得した場合、不動産取得税が軽減されます。また、帰還困難区域、居住制限区域、避難指示解除準備区域内にある家屋とその敷地、農地に代わるものを新たに取得した場合にも、軽減措置があります。

詳しくは、最寄りの地方振興局県税部または県庁税務課までお問い合せください。

(県庁税務課)