平成29年度税制改正について

平成29年3月31日に「所得税法等の一部を改正する等の法律」が公布されました。

法人税、源泉所得税関係の改正内容について順次お知らせいたします。

今回は、第一回として源泉所得税関係の改正内容についてのお知らせです。

1.配偶者控除・配偶者特別控除の見直し

働きたい人が就業調整を意識しなくて済む仕組みを構築する観点から、配偶者控除・配偶者特別控除の見直しが行われます(平成30年分以後の所得税について適用されます)。

-

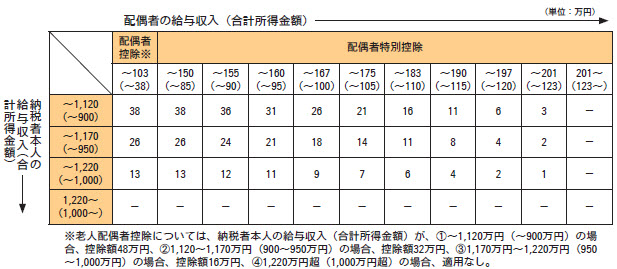

①納税者本人の受ける控除額

所得控除額38万円の対象となる配偶者の給与収入の上限を、150万円に引き上げることとされました(現行の配偶者控除の対象となる配偶者の給与収入の上限は103万円です)。

-

②納税者本人の所得制限

配偶者控除等の適用される納税者本人に収入制限を設けることとし、給与収入が1,120万円(合計所得金額が900万円)を超える場合には、次の表のとおり控除額が逓減・消失する仕組みとなります。

2.「積立NISA」の創設

家計の安定的な資産形成を支援する観点から、少額からの積立・分散投資を促進するための「積立NISA」が新たに創設されました。平成30年1月1日以後の投資について適用されます(現行NISAと同様、口座内で生じた配当及び譲渡益について非課税)。

詳しくは、国税庁ホームページに掲載しているパンフレットをご覧ください。

県税からのお知らせ

《県税の優遇措置について》

復興産業集積区域内及び避難解除区域等内において、一定の施設又は設備(建物・建物附属設備、機械・装置など)の新設又は増設を行った事業者は、申請により法人事業税、個人事業税、不動産取得税などの県税の課税免除を受けることができます。対象事業者は、市町村の指定、県の確認、認定を受けていることが条件になります。

《代替取得した不動産に係る不動産取得税の特例措置について》

東日本大震災により被災した家屋とその敷地、農地の所有者が、それらに代わるものを平成33年3月31日までに新たに取得した場合、不動産取得税が軽減されます。

また、帰還困難区域、居住制限区域、避難指示解除準備区域内にある家屋とその敷地、農地に代わるものを新たに取得した場合にも、軽減措置があります。

詳しくは、最寄りの地方振興局県税部または県庁税務課までお問い合せください。

(県庁税務課)