平成29年度税制改正について

平成29年3月31日に「所得税法等の一部を改正する等の法律」が公布されました。

今回は、法人税、消費税、源泉所得税関係の改正内容についてのお知らせ第三回です。

4.試験研究を行った場合の特別税額控除制度の見直し

研究開発投資に係る政府目標の達成に向け、研究開発投資の増加インセンティブを強化するなど、研究開発税制を抜本的に見直しました。

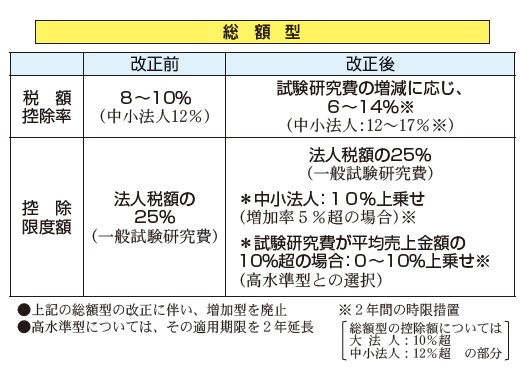

①総額型の税額控除率の見直し

これまでの総額型について、企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し、試験研究費の増減に応じた税額控除率としました。

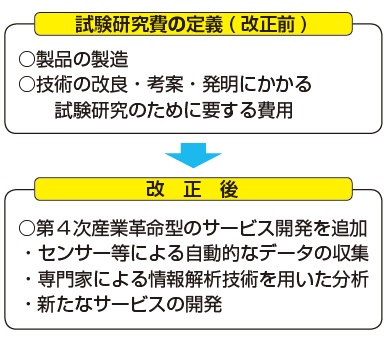

②試験研究費へのサービス開発の追加

IoT、ビッグデータ、人工知能等を活用した第4次産業革命による新たなビジネスの創出を後押しする観点から、研究開発税制の対象にビッグデータ等を活用した第4次産業革命型のサービス開発を新たに追加しました。

③オープンイノベーション型の運用改善

特別試験研究費の対象となる共同研究及び委託研究に係る相手方が支出する費用を自己が負担する場合について、対象費用の限定(改正前=原材料費、人件費、旅費、経費及び外注費)が廃止され、研究に要した費用のうち確定申告書等に一定の書類の写しを添付することにより証明がされたものとされました。

※平成29年4月1日以後に開始する事業年度において適用します。詳しくは、国税庁ホームページに掲載しているパンフレットをご覧ください。