平成29年度税制改正について

平成29年3月31日に「所得税法等の一部を改正する等の法律」が公布されました。

今回は、法人税、消費税、源泉所得税関係の改正内容についてのお知らせ第四回です。

5.地域経済を牽引する企業向けの投資促進税制の創設

地域経済を牽引する事業者による、地域経済に波及効果があり、高い先進性を有する新たな事業への挑戦を促すため、地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく投資促進税制が創設されました。

※企業立地の促進等による地域における産業集積の形成及び活性化に関する法律の一部を改正する法律案の施行の日から平成31年3月31日までの間に取得等をする設備について適用します。

【要件】

・事業計画が地域の強みを生かした、地域経済に対して高い波及効果があること等の要件を満たすものとして都道府県知事の承認を受けていること

・先進性を有する事業であることについて主務大臣の確認をうけていること

・承認された事業計画に基づいて行う設備投資の合計額が2千万円以上であること等

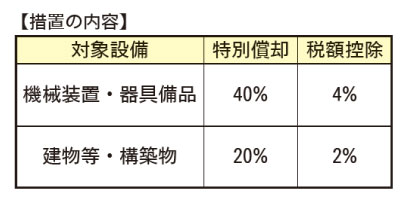

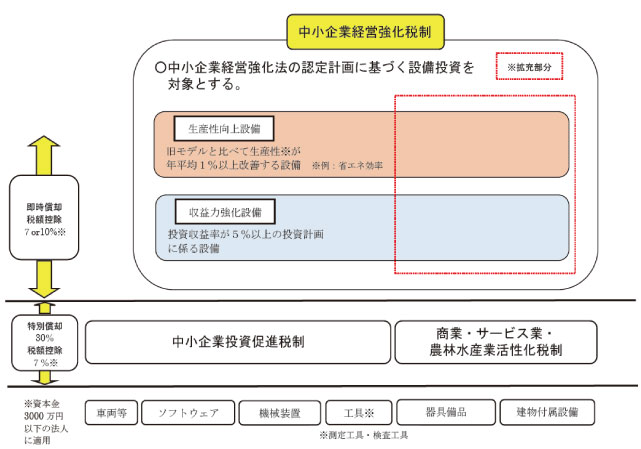

6.中小企業投資促進税制等の拡充等

中小企業の「攻めの投資」を後押しするとともに、我が国のGDPの約7割を占めるサービス産業の生産性の向上を図るため、中小企業投資促進税制の上乗せ措置を改組し、中小企業経営強化税制を創設した上で、対象設備を拡充し、これまでの上乗せ措置において対象外であった器具備品・建物付属設備が追加されました(適用期限は2年間)。

※平成29年4月1日から平成31年3月31日までの間に取得等をする設備について適用します。

中小企業投資促進税制、商業・サービス業・農林水産業活性化税制の適用期限が2年延長されました。

【税額控除の上限額】

中小企業経営強化税制、中小企業投資促進税制、商業・サービス業・農林水産業活性化税制を合わせ、法人税額の20%とする。

【中小企業投資促進税制】

中小企業者等が、特定機械装置等の取得等をした場合に30%の特別償却又は7%の税額控除ができる制度。

【商業・サービス業・農林水産業活性化税制】

商業・サービス業・農林水産業を営む中小企業者等が、経営改善のために店舗改修などの設備投資を行った場合に30%の特別償却又は7%の税額控除ができる制度。

※詳しくは、国税庁ホームページに掲載しているパンフレット等をご覧ください。