平成29年度税制改正について

今回は、法人税、消費税、源泉所得税関係の改正内容についてのお知らせ第5回です

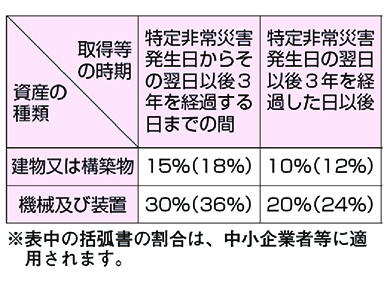

7.被災代替資産等の特別償却制度の創設

特定非常災害に係る特定非常災害発生日から特定非常災害発生日の翌日以後5年を経過する日までの間に、被災代替資産等の取得等(取得、製作又は建設をいいます。)をして事業の用に供した場合には、その用に供した日を含む事業年度において、特別償却ができることとされました。

特別償却割合は、資産の種類及び取得等の時期に応じて、次の割合となります。

8.事業再編計画の認定を受けた場合の事業再編促進機械等の割増償却制度の創設

事業再編計画の認定を受けた場合の事業再編促進機械等の割増償却制度が創設されました。この制度の内容は次のとおりです。

【対象者】

青色申告書を提出する法人で農業競争力強化支援法の認定事業再編事業者(同法の施行の日から平成31年3月31日までの間に認定を受けた法人又はその認定に係る事業再編計画に従って設立された法人に限ります。)であるもの

【対象設備】

その認定に係る認定事業再編計画に係る実施期間内に取得等をしたその認定事業再編計画に記載された事業再編促進設備等を構成する機械及び装置、建物及びその附属設備並びに構築物

【割増償却割合】

40%(建物及びその附属設備並びに構築物にあっては45%)

【適用期間】

5年間

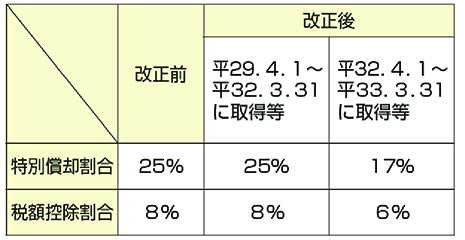

9.震災に関する既存の租税特別措置等の見直し①

〈復興産業集積区域等において機械等を取得した場合の特別償却又は税額控除

復興居住区域に係る措置について、適用期限が平成33年3月31日まで4年延長された上で、次の改正が行われました。

福島県又は福島県の区域内の市町村以外の認定地方公共団体の指定を受けた事業者が取得等をする被災者向け優良賃貸住宅の特別償却割合及び税額控除割合が次のとおり引き下げられました。

(注)福島県又は福島県の区域内の市町村の認定地方公共団体の指定を受けた法人が取得等をしてその認定に係る復興居住区域内において賃貸住宅供給事業の用に供したものについては、引き続き、25%の特別償却割合又は8%の税額控除割合が適用されます。

詳しくは、国税庁ホームページに掲載しているパンフレット等をご覧ください。

県税からのお知らせ

「自動車の変更登録を忘れずに!」

自動車税は、毎年4月1日現在の自動車の所有者(割賦販売の場合は、使用者)に課税される県税です。

自動車を他人に譲った又は廃車したなどにより実際に自分が乗っていなくても、3月末日までに管轄の運輸支局などで所有権の移転や抹消の手続きを済ませていないと、引き続き元の所有者に課税されますのでご注意ください。

また、車検が切れて使用していない自動車や壊れて動かなくなった自動車でも、抹消登録をしない限り課税されますのでご注意ください。

なお、自動車税の納税通知書は、車検証の所有者(割賦販売の場合は、使用者)の住所に送付されますので、転居したときには、住民票だけではなく、運輸支局などで車検証の住所の変更登録も忘れずに行ってください。(県庁税務課)