平成29年度税制改正について

今回は、法人税、消費税、源泉所得税関係の改正内容についてのお知らせ第6回です。

9.震災に関する既存の租税特別措置等の見直し②

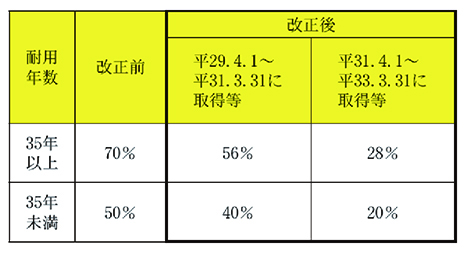

<被災者向け優良賃貸住宅の割増償却>

対象地域から復興居住地域が除外され、適用期限が平成33年3月31日まで4年延長された上で、割増償却割合が次のとおり引き下げられました。なお、平成29年4月1日以後に取得等をするものについて適用され、日前に取得等をしたものについては、従来どおり適用されます。

<避難解除区域等において機械等を取得した場合の特別償却又は法人税額の特別控除

制度>

適用期間の始期に特定復興再生拠点区域復興再生計画につき認定があった日が追加され、適用期間が避難等指示が解除された日又は特定復興再生拠点区域復興再生計画につき認定があった日のいずれか早い日からその避難等指示が解除された日又は居住等制限指示が解除された日のいずれか遅い日以後5年を経過する日までの期間とされました。

<避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除制度>

福島県知事の確認を受けることができる期間の始期に特定復興再生拠点区域復興再生計画につき認定があった日が追加され、確認期間が避難等指示が解除された日又は特定復興再生拠点区域復興再生計画につき認定があった日のいずれか早い日からその避難等指示が解除された日又は居住等制限指示が解除された日のいずれか遅い日以後3年を経過する日までの期間とされました。

10.医療法人の持分の放棄があった場合の贈与税の課税の特例の創設

平成18年医療法等改正法に規定する移行計画の認定を受けた医療法人の持分を有する個人がその持分の全部又は一部の放棄をしたことによりその医療法人がその認定移行計画に記載された移行期限までに持分の定めのない医療法人への移行をした場合には、その医療法人がその放棄により受けた経済的利益については、贈与税を課さないこととされました。

この適用を受けた医療法人について、持分の定めのない医療法人への移行をした日以後6年を経過する日までの間に移行計画の認定要件に該当しないこととなった場合には、上記の経済的利益については、その医療法人を個人とみなして、贈与税を課すこととされました。

詳しくは、国税庁ホームページに掲載しているパンフレット等をご覧ください。

県税からのお知らせ

自動車税の納付は5月31日までに!

自動車税は、毎年4月1日現在の自動車の所有者(割賦販売の場合は使用者)が納める県の税金です。

平成30年度は5月31日(木)が納期限です。最寄りの金融機関や各地方振興局県税部の窓口、コンビニエンスストアなどのほか、インターネットを利用してクレジットカードを使って納付できます。

なお、納税通知書が届かないなど、ご不明な点がありましたら最寄りの地方振興局県税部までお問い合わせください。

《クレジットカードで納付する場合》

◇パソコンやスマートフォンから納付専用ホームページ「福島県自動車税お支払サイト」https://zei.fukushima.jpにアクセスして手続きを行います。

◇自動車税の他に、1台につき324円の決済手数料がかかります。

◇領収証書は発行しませんので、御了承ください。

◇納税証明書が必要な場合は、納付手続きが完了した日から約3週間後に発行可能となりますので、御注意ください。(県庁税務課)