消費税の軽減税率制度等について(最終回)

今回は、前回に引き続き、軽減税率制度に関連して令和5年10月1日から導入される「適格請求書等保存方式」(いわゆるインボイス制度)についてお知らせします。

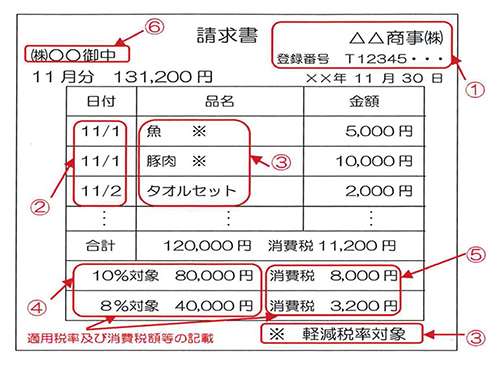

14.適格請求書の記載事項

適格請求書に必要な記載事項は次のとおりです。

➀適格請求書発行事業者の氏名又は名称及び登録番号

➁取引年月日

➂取引内容(軽減税率の対象品目である旨)

➃税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

➄税率ごとに区分した消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

➅書類の交付を受ける事業者の氏名又は名称

下線部分は、令和元年10月から導入されている区分記載請求書等の記載事項に追加される項目です。なお、適格請求書の様式は、法令等で定められていません。

15.適格請求書発行事業者の義務等(売手側の留意点)

適格請求書発行事業者には、適格請求書を交付することが困難な一定の場合を除き、原則、取引の相手方(課税事業者に限ります。)の求めに応じて適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。

16.適格請求書の交付義務免除

適格請求書を交付することが困難な、例えば次のような取引は、適格請求書の交付義務が免除されます。

➀公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

➁自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限ります。)

➂郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

17.仕入税額控除の要件(買手側の留意点)

適格請求書等保存方式の下では、適格請求書などの請求書等の交付を受けることが困難な一定の場合を除き一定の事項を記載した帳簿及び請求書等の保存が仕入税額控除の要件となります。

なお、帳簿の記載事項は、令和元年10月から導入されている区分記載請求書等保存方式における記載事項と同様です。

詳しくは、国税庁ホームページの軽減税率制度に関する特設サイト「消費税の軽減税率制度について」をご覧ください。

県税からのお知らせ

自動車税種別割の納付は6月1日まで

(自動車税は令和元年10月より自動車税種別割に名称が変わりました。)

自動車税種別割は、毎年4月1日現在の自動車の所有者(割賦販売の場合は使用者)が納める県の税金です。

令和2年度は6月1日(月)が納期限です。最寄りの金融機関、各地方振興局県税部の窓口、コンビニエンスストアなどのほか、インターネットを利用したクレジットカード払いやコミュニケーションアプリ「LINE」上で展開する「LINE Pay 請求書支払い」でも納付できます。

納付方法の詳細については、福島県税務課ホームページをご覧ください。

※注意事項

クレジットカード、「LINE Pay 請求書支払い」で納付した場合は次の事項にご注意ください。

◇領収証書・納税証明書は発行されません。

◇納税証明書の交付には別途交付申請が必要となります。なお、支払手続き完了日から交付が可能となるまでに期間を要します。

・クレジットカード納付=約3週間

・「LINE Pay」=約2営業日

(県庁税務課)