令和2年度税制改正関係(法人税・源泉所得税関係)第2回

令和2年度税制改正により、特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例が創設されましたので、お知らせします

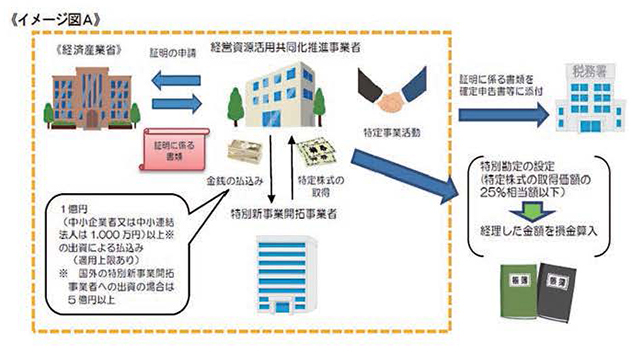

〔制度の概要〕

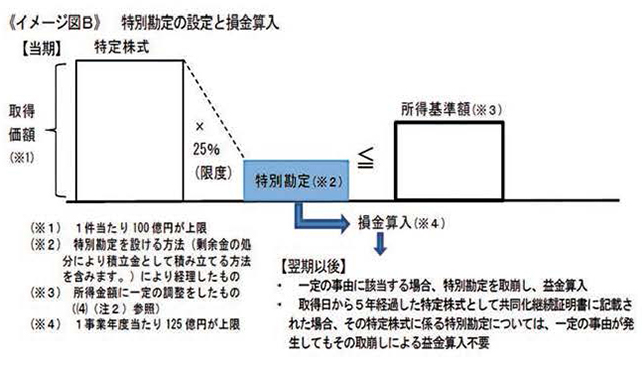

青色申告法人で共同化調査省令第2条第1項に規定する経営資源活用共同化推進事業者であるものが、指定期間内に特定株式を取得し、かつ、その特定株式をその取得した日を含む事業年度終了の日まで引き続き有している場合において、その特定株式の取得価額(1件当たりの出資上限100億円)の25%相当額以下の金額を特別勘定として経理したときは、その事業年度の所得基準額を上限に、その経理した金額に相当する金額を損金の額に算入することができる制度が創設されました。

特別勘定の金額は、一定の取崩し事由に該当することとなった場合には、その取崩し事由に該当することとなった日を含む事業年度において、その事由に応じた金額が取り崩され、益金の額に算入されます。

なお、共同化継続証明書にその取得の日から5年を経過した特定株式として記載された特定株式に係る特別勘定の金額については、その後の事業年度に取崩し事由に該当する事由が発生した場合でも益金の額に算入されません。

〔適用時期〕

令和2年4月1日以後に終了する事業年度分の法人税について適用されます。

○国税庁ホームページでは、「刊行物等」の「パンフレット・手引」のコーナーに、「令和2年度法人税関係法令の改正の概要」を掲載しています

制度についての詳しい解説が掲載されていますので、こちらもご覧ください。

県税からのお知らせ

《eLTAX(エルタックス)について》

「e LTAX」を利用すれば、法人県民税・法人事業税・地方法人特別税・特別法人事業税の電子申告、電子申請・届出及び電子納税の手続きを県税部の窓口に出向くことなく、オフィスなどからパソコンで行うことができます。

《福島県で利用できる手続き》

◇電子申告

○予定申告○中間申告○確定申告○修正申告○均等割申告 など

※資本金1億円超の普通法人等は、令和2年4月1日以後に開始する事業年度より、電子申告が義務化されました。

◇電子申請・届出

○法人設立・設置届出書

○異動届

○申告書の提出期限の延長の処分等の届出書・承認等の申請書

○申告書の提出期限の延長の取りやめ等の届出書

◇電子納税

○法人関係税目など

【県庁税務課】