令和3年度税制改正関係(法人税・源泉所得税関係)第3回

令和2年度税制改正により、「5G導入促進税制」及び「法人に係る消費税の申告期限の特例」が創設されましたので、お知らせします。

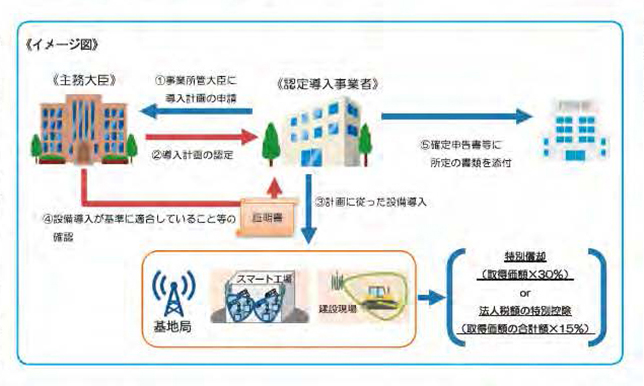

〔5G導入促進税制(認定特定高度報通信技術活用設備を取得した場合の特別償却又は税額控除)の概要〕

青色申告書を提出する法人で特定高度情報通信技術活用システムの開発供給及び混入の促進に関する法律に規定する認定導入事業者に該当するものが、同法の施行の日(令和2年8月31日)から令和4年3月31日までの期間内に、新品の認定特定高度情報通信技術活用設備の取得又は製作若しくは建設をして、これを国内にある事業の用に供した場合(貸付けの用に供した場合を除きます。)には、その事業の用に供した事業年度において、その認定特定高度情報通信技術活用設備の取得価額の30%相当額の特別償却とその取得価額の合計額の15%相当額の税額控除との選択適用を認める制度が創設されました。

〔法人に係る消費税の申告期限の特例の概要〕

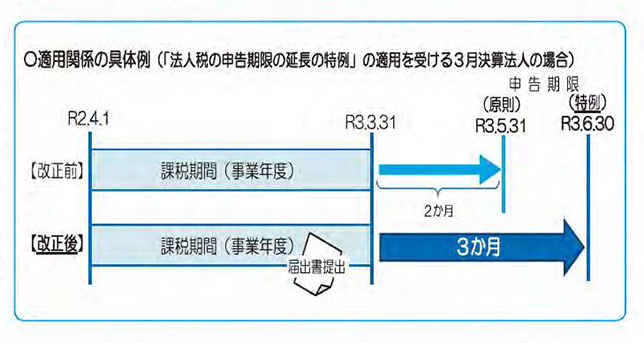

「法人税の申告期限の延長の特例」の適用を受ける法人が、「消費税申告期限延長届出書」を提出した場合には、その提出をした日の属する事業年度以後の各事業年度終了の日の属する課税期間に係る消費税の確定申告の期限を1月延長する制度が創設されました。

この特例は令和3年3月31日以後に終了する事業年度又は連結事業年度終了の日の属する課税期間から適用されます。なお、届出書は令和3年3月31日前であっても提出することができます。

〇制度についての詳しい解説は国税庁ホームページでご党いただけます。

県税からのお知らせ

「自動車の変更登録を忘れずに!」

自動車税種別割は、毎年4月1日現在の自動車の所有者(割賦販売の場合は、使用者)に課税される県税です。

「譲った」、「廃車をお願いした」など、現在自分の手元にない自動車でも、3月31日(木)までに管轄の運輸支局で所有権の移転や抹消の登録手続きを済ませていないと、引き続き車検証上の所有者に課税されてしまい、トラブルの原因になることがありますのでご注意ください。

また、「車検が切れた」、「壊れて動かない」など、実際に乗っていない自動車でも、抹消登録をしない限り継続して課税されます。使っていない自動車は、抹消の登録手続きを行いましょう。

なお、自動車税種別割の納税通知書は、車検証の所有者(割賦販売の場合は、使用者)の住所に送付されますので、転居したときには、住民票だけでなく、運輸支局で車検証の住所の変更登録も忘れずに行ってください。

【県庁税務課】