国税における新型コロナウイルス感染症に関する対応について

国税庁では、新型コロナウイルス感染症拡大防止への対応や当面の申告や納税などに関して寄せられた質問等をFAQとして取りまとめ、国税庁のホームページに掲載しています。今回は、FAQの中から、特に問い合わせが多い質問を抜粋して紹介します。

【法人が交付を受ける助成金等の収益計上時期の取扱い】

問 当社では、新型コロナウイルス感染症等の影響に伴い、国や地方公共団体から助成金等の交付を受けました。この助成金等はいつの事業年度の収益の額として計上する必要がありますか。

ご質問の助成金等の収益計上時期については、個別の助成金等の事実関係によって、次のとおり、様々な時期が考えられます。

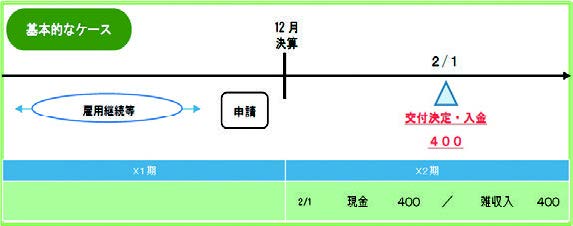

(基本的な考え方)

法人税の所得金額の計算上、ある収入の収益計上時期は、原則として、その収入すべき権利が確定した日の属する事業年度となります。

ご質問の助成金等については、国や地方公共団体により助成金等の交付が決定された日に、収入すべき権利が確定すると考えられますので、原則として、その助成金等の交付決定がされた日の属する事業年度の収益として計上することとなります。

(特定の経費を補填するもの)

ただし、その助成金等が、経費を補填するために法令の規定等に基づき交付されるものであり、あらかじめその交付を受けるために必要な手続(※)をしている場合には、その経費が発生した事業年度中に助成金等の交付決定がされていないとしても、その経費と助成金等の収益が対応するように、その助成金等の収益計上時期はその経費が発生した日の属する事業年度として取り扱うこととしています。

※必要な手続とは、例えば、休業手当について雇用調整助成金を受けるための事前の休業等計画届の提出などが該当しますが、新型コロナウイルス感染症に伴う特例措置により、事前の休業等計画届の提出は不要とされています。その場合の雇用調整助成金の収益計上時期は、原則として、交付決定日の属する事業年度となります。

ただし、事前の休業等計画届の提出が不要の場合であっても、交付申請を行っており、交付を受けることの確実性が認められ、経費が発生した日の属する事業年度に会計上も収益計上しているときには、税務上もその処理は認められると考えられます。

●今回紹介したFAQは国税庁ホームページの「新型コロナウイルス感染症関連情報」の「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」に掲載されています。

県税からのお知らせ

《eLTAXのご利用について》

福島県では、eLTAX(地方税ポータルシステム)による地方税共通納税システムの導入に伴い、令和元年 10 月1日から、対象となる税目(法人県民税、法人事業税、特別法人事業税または地方法人特別税)の電子申告利用届出をすることにより、電子納税のご利用が可能となっております。

eLTAXで、申告から納税まで一連の手続きを行うことができ、金融機関へ出向くことなく、複数の地方団体へ一括で納付できるため、大変便利です。是非、この機会にeLTAXをご利用ください。

なお、資本金1億円超の普通法人等が行う令和2年4月1日以後に開始する事業年度の申告については、eLTAXによる提出が義務化されておりますので、御注意ください。

◇eLTAXの操作に関しては、eLTAXヘルプデスク(電話0570|08|1459)にお問合せください。

◇その他、県税に関しては、最寄りの地方振興局県税部または県庁税務課までお問い合わせください。

【県庁税務課】