電子帳簿保存法の改正について(令和4年1月1日施行)

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下「電子帳簿保存法」といいます。)」の改正等が行われ、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされました。

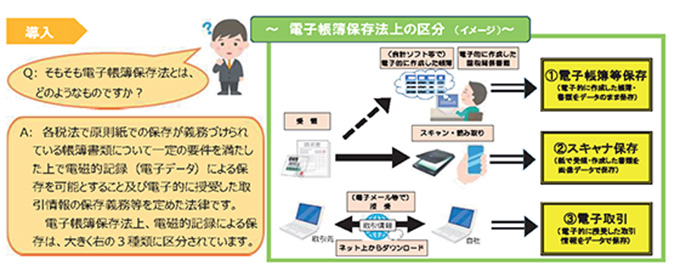

今回は、下表①電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)に係る改正内容を紹介します。

1.税務署長の事前承認制度が廃止されました。

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました。

2.優良な電子帳簿に係る過少申告加算税の軽減措置が整備されました。

一定の国税関係帳簿について優良な電子帳簿の要件を満たして電磁的記録による備付け及び保存を行い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出している保存義務者について、その国税関係帳簿(優良な電子帳簿)に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されました(申告漏れについて、隠蔽し、又は仮装された事実がある場合には、本措置の適用はありません。)。

3.最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能となりました。

正規の簿記の原則(一般的には複式簿記)に従って記録されるものに限られます。他の要件については記載を省略しますので、別途確認してください。

※用語の意味や詳しい解説については、国税庁ホームページに掲載のパンフレット「電子帳簿保存法が作成されました」及び電子帳簿保存法のQ&Aをご覧ください。

県税からのお知らせ

eLTAX(エルタックス)について

「eLTAX」を利用すれば、法人県民税・法人事業税・特別法人事業税等の電子申告、電子申請・届出及び電子納税の手続きを県税部の窓口に出向くことなく、オフィスなどからパソコンで行うことができます。

福島県で利用できる手続き

- ◇電子申告

- ○予定申告○中間申告○確定申告○修正申告○均等割申告 など

- ※資本金1億円超の普通法人等は、令和2年4月1日以後に開始する事業年度より、電子申告が義務化されました。

- ◇電子申請・届出

- ○法人設立・設置届出書

- ○異動届

- ○申告書の提出期限の延長の処分等の届出書・承認等の申請書

○申告書の提出期限の延長の取りやめ等の届出書 - ○更正の請求

- ◇電子納税

- ○法人関係税目など

【県庁税務課】