令和4年度税制改正について

今回は、給与等の支給額が増加した場合の法人税額の特別控除制度の見直しについてお知らせします。

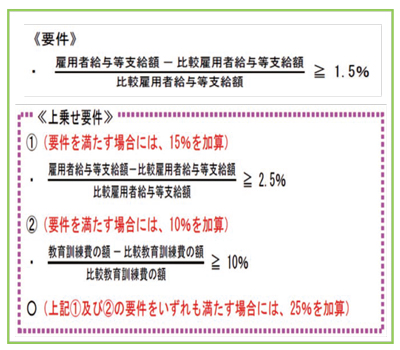

(1)人材確保等促進税制の賃上げ促進税制への改組

青色申告書を提出する法人が、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、次の≪要件≫を満たすときは、控除対象雇用者給与等支給増加額の15%(次の≪上乗せ要件≫①・②を満たす場合には、それぞれ次の割合を加算した割合)相当額の法人税額の特別控除ができることとされました。

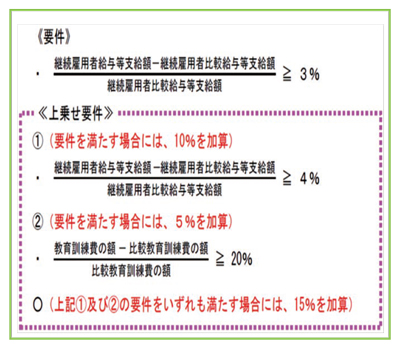

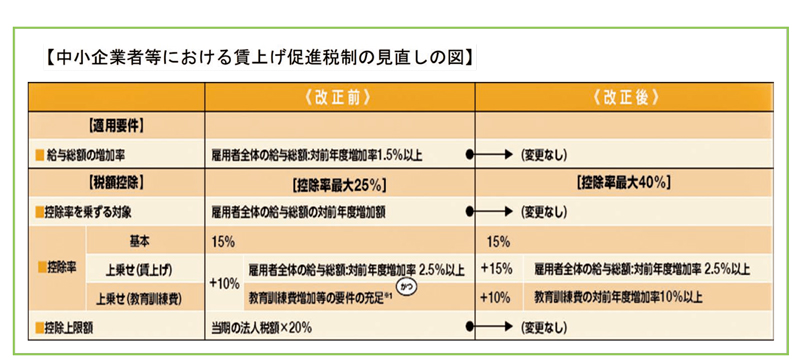

(2)中小企業等における賃上げ促進税制の見直し

税額控除割合の≪上乗せ要件≫について、次のとおり見直しが行われた上、その適用期限が1年延長されました。

(3)その他

教育訓練費の額に係る上乗せ要件を満たすものとして本制度の適用を受ける場合には、教育訓練費の明細を記載した書類の保存(改正前:確定申告書等への添付)をしなければならないこととされました。※用語についての解説は省略させていただきます。

※国税庁ホームページの「令和4年度 法人税関係法令の改正の概要」(パンフレット)において、改正についての詳しい内容を掲載しています。あわせてご覧ください。

県税からのお知らせ

「法人県民税法人税割の超過課税について」

本県では、商工業の振興、社会福祉の充実・次世代育成の支援及び教育・文化の振興を目的として、要件に該当する法人については、法人県民税法人税割の税率を1.8%とする超過課税を実施しています。

この適用期間については、令和4年1月31日までに終了する各事業年度分としていたところですが、引き続きこれらの目的のため、令和9年1月31日までに終了する各事業年度分まで延長しておりますので、御理解と御協力をお願いします。

◇超過課税の対象となる法人

次のいずれかに該当する法人

①資本金の額又は出資金の額が1億円を超える法人

②資本金の額又は出資金の額が1億円以下の法人若しくは資本金の額又は出資金の額を有しない法人又は福島県税条例第23条第6項において法人とみなされるものであって、かつ、課税標準となる法人税額が年1千万円を超える法人

【県庁税務課】