インボイス制度について②

今回は、適格請求書等保存方式の概要について、紹介します。

【適格請求書保存方式とは】

複数税率に対応したものとして開始される、仕入税額控除の方式です。

〇 買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた「適格請求書」等の保存が必要となります。

〇 買手が作成した「仕入明細書」等による対応も可能です。

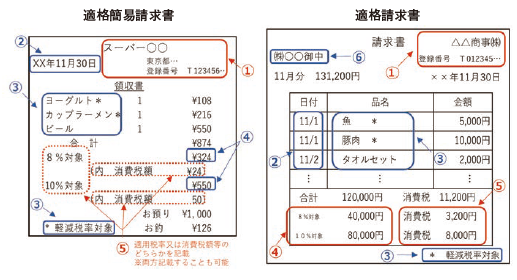

【適格請求書の記載事項】

様式は、法令又は通達で定められておらず、必要な事項が記載されたものであれば、名称を問わず、また、手書きであっても、適格請求書に該当します。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

【適格簡易請求書の記載事項】

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤税率ごとに区分した消費税額等又は適用税率

※⑤の「税率ごとに区分した消費税額等」の端数処理は、一の適格請求書につき、税率ごとに1回ずつとなります。

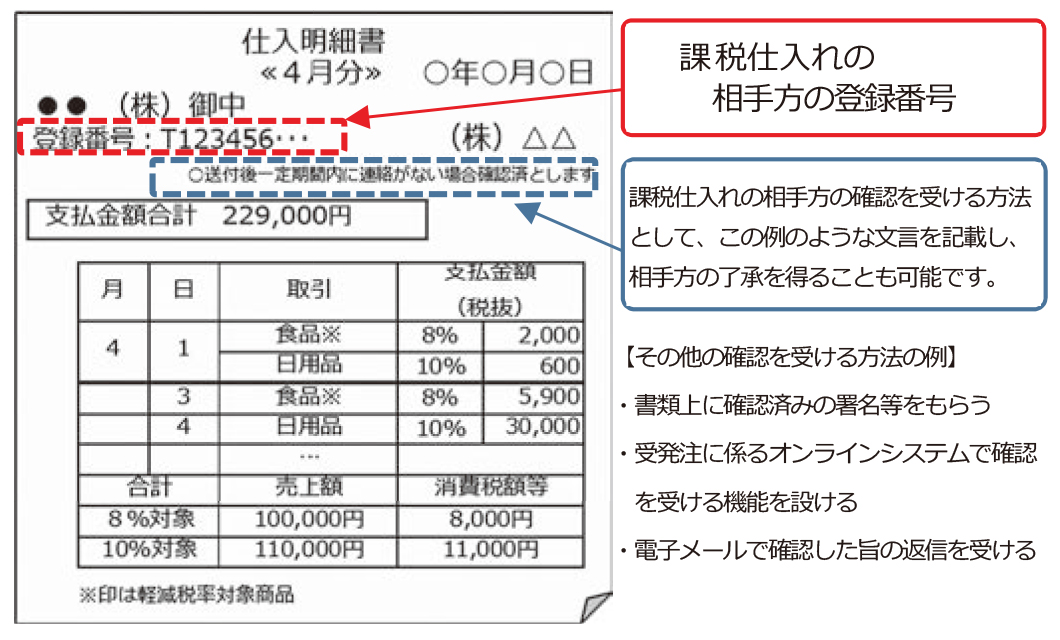

【仕入明細書等による対応】

適格請求書保存方式においても、買手が作成する一定の事項が記載された仕入明細書等を保存することにより仕入税額控除の適用を受けることができます。

その場合、記載する登録番号は、課税仕入れの相手方(売手)のものとなる点や、現行と同様、課税仕入れの相手方(売手)の確認を受けたものに限られる点に留意が必要です。

制度に関する詳しい情報は、国税庁ホームページ内の「インボイス制度特設サイト」をご覧ください。

県税からのお知らせ

≪県税の優遇措置について≫

特定復興産業集積区域内及び避難解除区域等内において、一定の施設又は設備(建物・建物附属設備、機械・装置など)の新設又は増設を行った事業者は、申請により法人事業税、個人事業税、不動産取得税の課税免除を受けることができます。対象事業者は、市町村の指定、県の確認、認定を受けていることが条件になります。

また、令和3年度から風評被害に対処するため、福島県内において一定の施設又は設備の新設又は増設を行った事業者及び「福島イノベーション・コースト構想」に関連して対象区域内に一定の施設又は設備の新設又は増設を行った事業者に対する優遇措置が開始となりました。

これらの軽減措置を受けるためには、取得期限がそれぞれ異なりますので、詳しくは、最寄りの地方振興局県税部または県庁税務課までお問い合せください。

(県庁税務課)