インボイス制度について③

今回は、適格請求書の記載に当たっての留意事項について、紹介します。

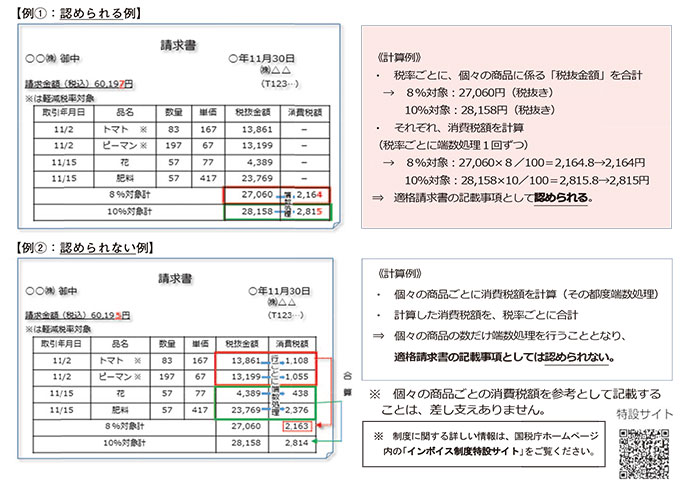

【「税率ごとに区分した消費税額等」の端数処理】

適格請求書等保存方式においては、適格請求書に記載すべき「消費税額等」の計算方法が定められており、取引に係る税抜価額又は税込価額を税率ごとに区分して合計した金額に対して、10%又は8%(税込の場合は10/100又は8/110)を乗じて得た金額に対して端数処理を行い「消費税額等」を算出します。

したがって、適格請求書の記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行います【例①】。

※ 端数処理は、「切上げ」、「切捨て」、「四捨五入」など任意の方法で行うこととなります。

※ 例えば、一の適格請求書に記載されている個々の商品ごとに消費税額等を計算し、端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載することは認められません【例②】。

県税からのお知らせ

eLTAX(エルタックス)について

「e LTAX」を利用すれば、法人県民税・法人事業税・特別法人事業税等の電子申告、電子納税及び電子申請・届出の手続きを県税部の窓口に出向くことなく、オフィスなどからパソコンで行うことができます。

福島県で利用できる手続き

◇電子申告

○予定申告○中間申告○確定申告○修正申告○均等割申告 など

※資本金1億円超の普通法人等は、令和2年4月1日以後に開始する事業年度より、電子申告が義務化されました。

◇電子納税

○法人関係税目など

◇電子申請・届出

○法人設立・設置届出書

○異動届

○申告書の提出期限の延長の処分等の届出書・承認等の申請書

○申告書の提出期限の延長の取りやめ等の届出書

○更正の請求

【県庁税務課】