インボイス制度について④

今回は、売手(適格請求書発行事業者)と買手(仕入税額控除の要件)の留意点について、紹介します。

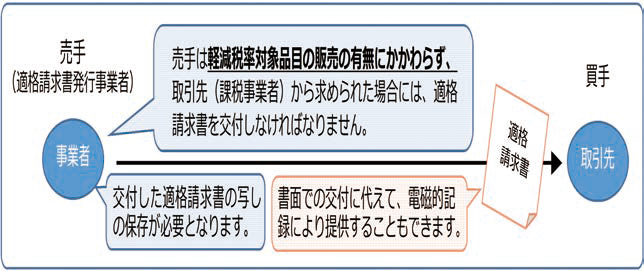

【売手の留意点】

売手(適格請求書発行事業者)には、原則、次の義務が課されます。

①適格請求書の交付

取引の相手方(課税事業者)の求めに応じて、適格請求書(又は適格簡易請求書)を交付する。

②適格返還請求書の交付

返品や値引きなど、売上げに係る対価の返還等を行う場合に、適格返還請求書を交付する。

③修正した適格請求書の交付

交付した適格請求書(又は適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(又は適格簡易請求書、適格返還請求書)を交付する。

④写しの保存

交付した適格請求書(又は適格簡易請求書、適格返還請求書)の写しを保存する。

※適格請求書発行事業者が、偽りの記載をした適格請求書を交付することは、法律によって禁止されており、違反した場合の罰則も設けられています。

※制度に関する詳しい情報は、国税庁ホームページ内の「インボイス制度特設サイト」をご覧ください。

【買手の留意点】

買手(仕入税額控除の要件)の留意点は、次のとおりです。

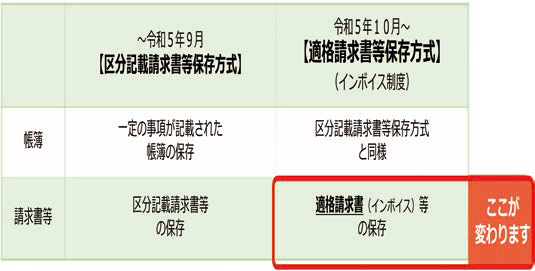

①一定の事項を記載した帳簿及び適格請求書などの請求書等の保存が仕入税額控除の要件となります。

※課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。

②免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。

※ただし、一定の期間は、一定の要件の下、仕入税額相当額の一定割合を、仕入税額として控除できる経過措置が設けられています。

県税からのお知らせ

「自動車の変更登録を忘れずに!」

自動車税種別割は、毎年4月1日現在の自動車の所有者(割賦販売の場合は、使用者)に課税される県税です。

「譲った」、「廃車をお願いした」等、現在自分の手元にない自動車でも、3月31日までに管轄の運輸支局で所有権の移転や抹消の登録を済ませていないと、引き続き元の所有者に課税され、トラブルになることがありますのでご注意ください。

また、「壊れて動かない」等、実際に乗っていない自動車でも、抹消登録をしない限り継続して課税されます。使っていない自動車は、抹消の登録を行いましょう。

なお、令和5年度の自動車税種別割の納税通知書は、5月8日(月)に発送予定ですが、郵便法改正による「土曜日の配達休止」、「配達日数の繰下げ」等の影響で配達に時間がかかるようになり、届くまで10日程度要する場合がありますので、ご留意願います。

【県庁税務課】